根据《关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号)及《国家税务总局关于使用印有本单位名称的增值税普通发票(卷票)有关问题的公告》(国家税务总局公告2017年第9号)的规定,现摘录如下:

一、最新发票使用要求

1、自2017年7月1日期,购买方在索取增值税普通发票时,必须填写购买方的纳税人识别号(甘肃省理工中等专业学校纳税人识别号:620602438661348)或单位统一社会信用代码(甘肃省理工中等专业学校社会信用代码:12620000438661348H);

2、发票内容必须按照实际销售情况如实开具;

3、不能根据购买方要求填开与实际交易不符的内容,不能笼统开具办公用品、食品等名称的发票;

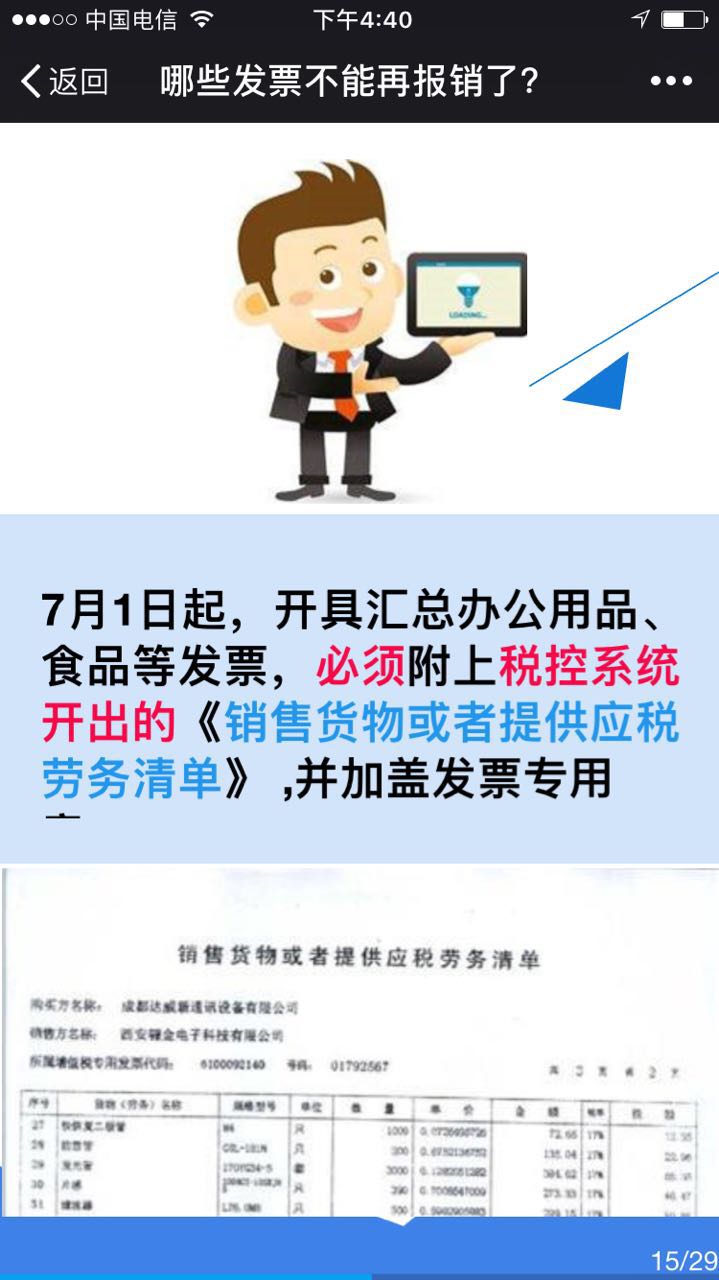

4、从2017年7月1日起,开具汇总办公用品、食品等发票,必须附上税控系统开出的《销售货物或者提供应税劳务清单》,并加盖发票专用个(eg:在文具店买了几只中性笔,几本笔记本。7月1日之前,笼统开具“办公用品”名称的发票;7月1日之后,发票上必须把商品名称、型号、数量都打印出来;

5、自2017年7月1日起,开具培训会议清单,必须由酒店系统或销售系统开具,并加盖发票专用章,不再接受系统外开具的清单。

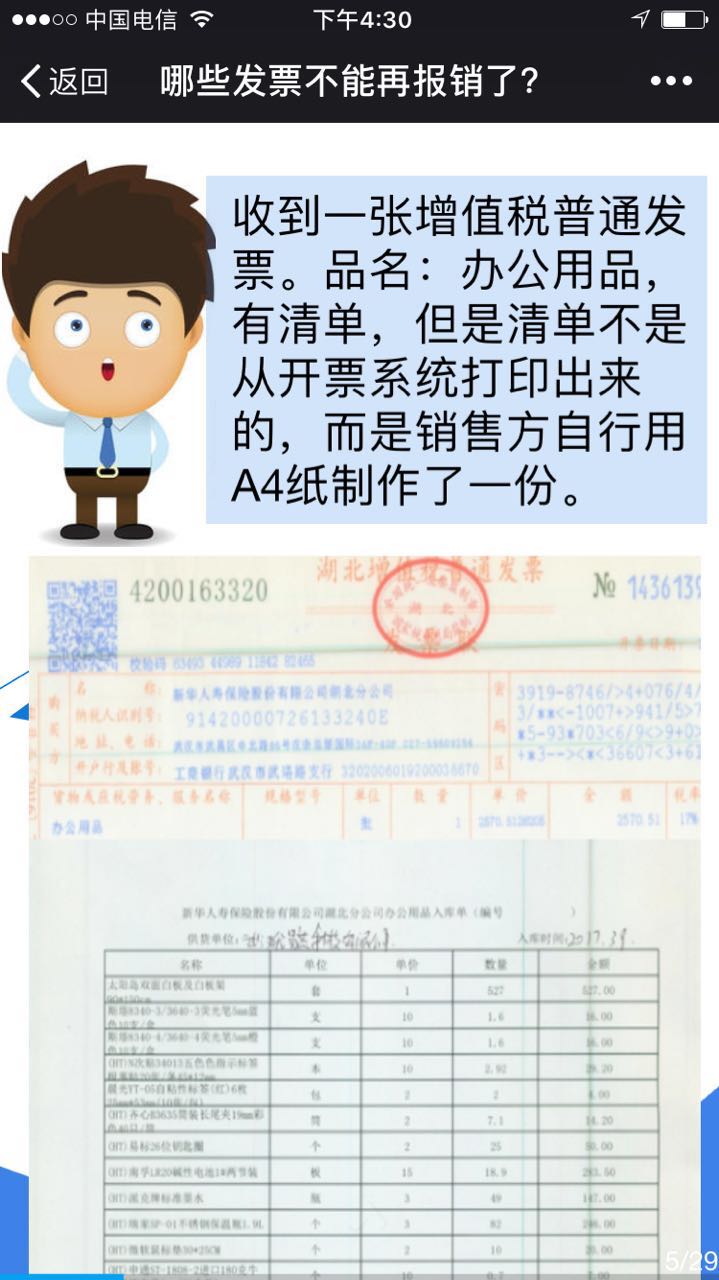

二、哪些发票不能报账

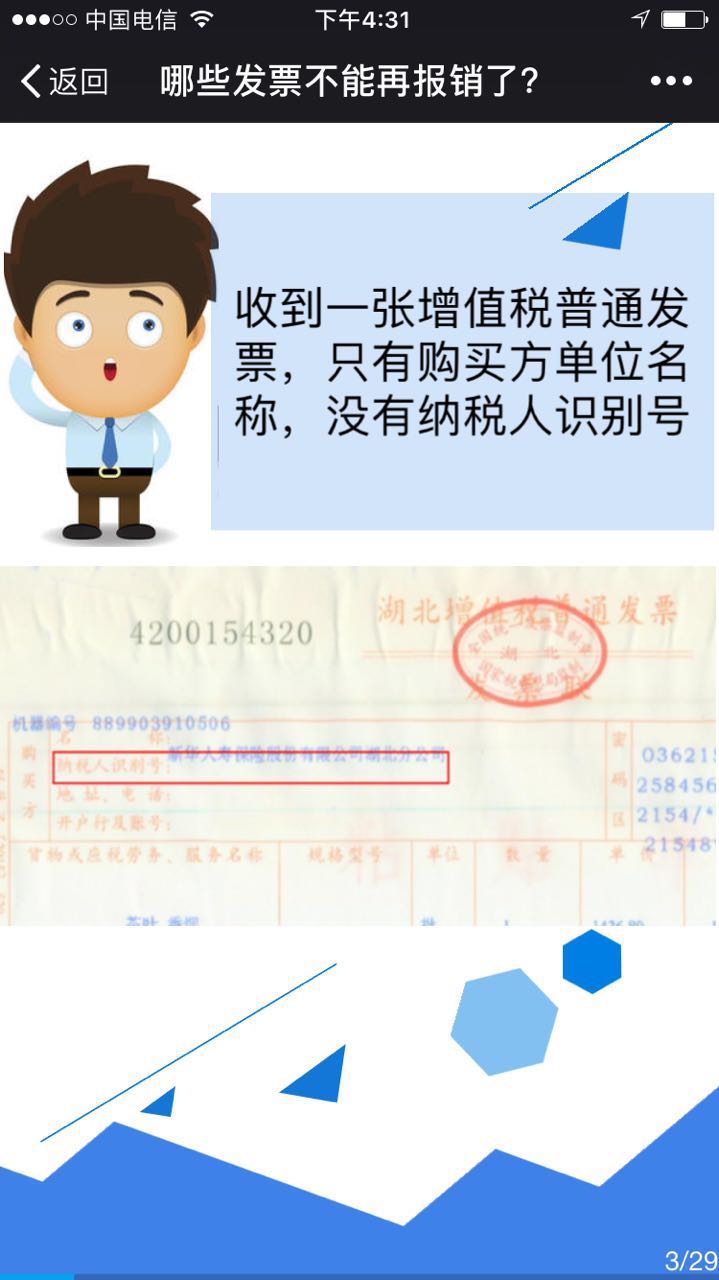

1、收到一张增值锐普通发票,只有购买方单位名称,没有纳税人识别号或者单位统一社会信用代码,不能报销;

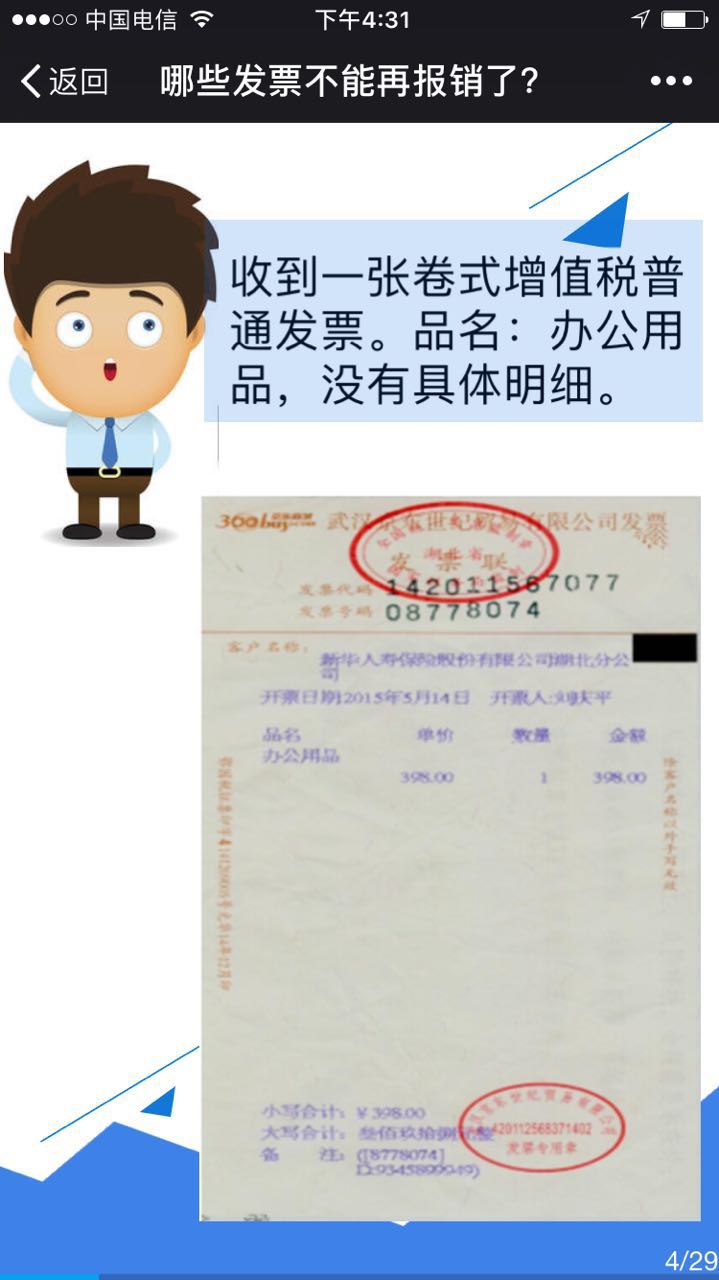

2、收到一张卷式增值税普通发票。品名:办公用品,没有具体明细;

3、收到一张增值税普通发票。品名:办公用品、有清单,但是清单不是从开票系统打印出来的,而是销售方自行用A4纸制作了一份;

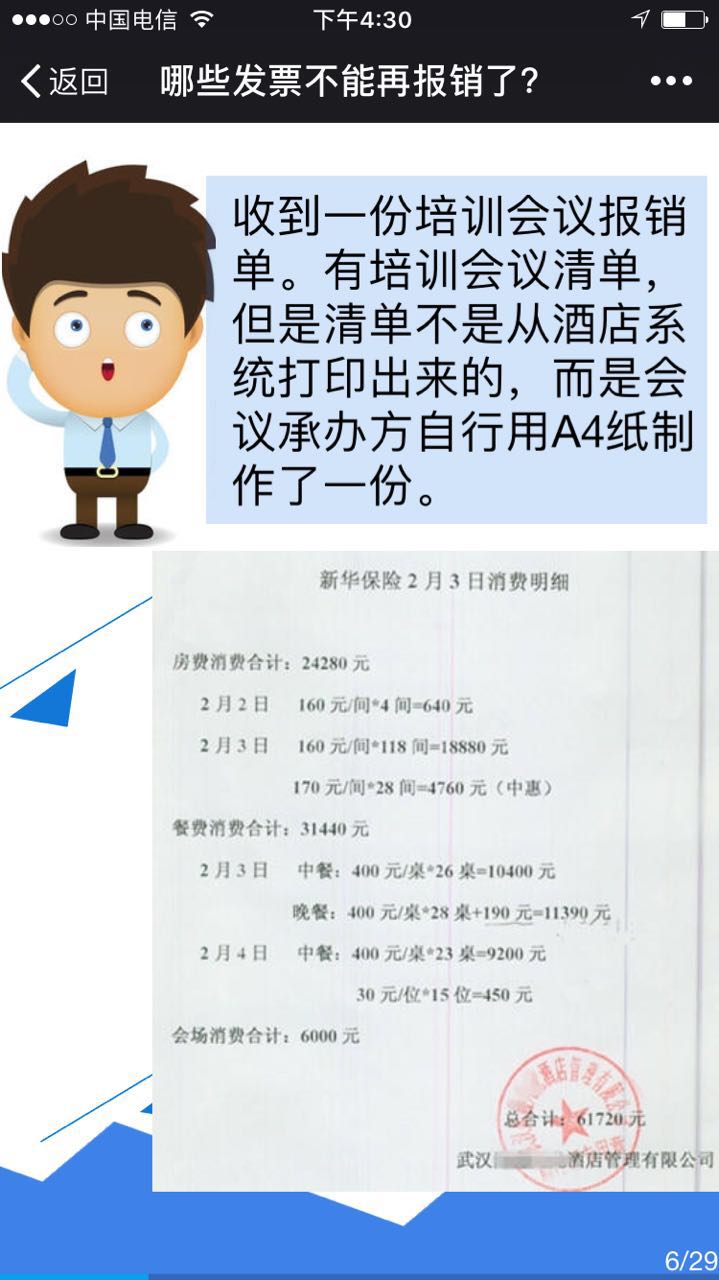

4、收到一份培训会议报销单。有培训会议清单,但是清单不是从酒店系统打印出来的,而是会议承办方自行用A4纸制作了一份;